豆菜粕绝对价差凡是处于400-800元/吨的区间。当价差≤400元/吨,豆粕替代菜粕需求显著加强,特别正在水产淡季或饲料配方调整期。价差≥800元/吨,菜粕性价比提拔,可能吸引豆粕消费转移。当价差跌至200元/吨以下(如2025年3月),价差反弹概率增大。汗青数据显示,价差低于500元/吨 时,即进入豆粕替代的区域。

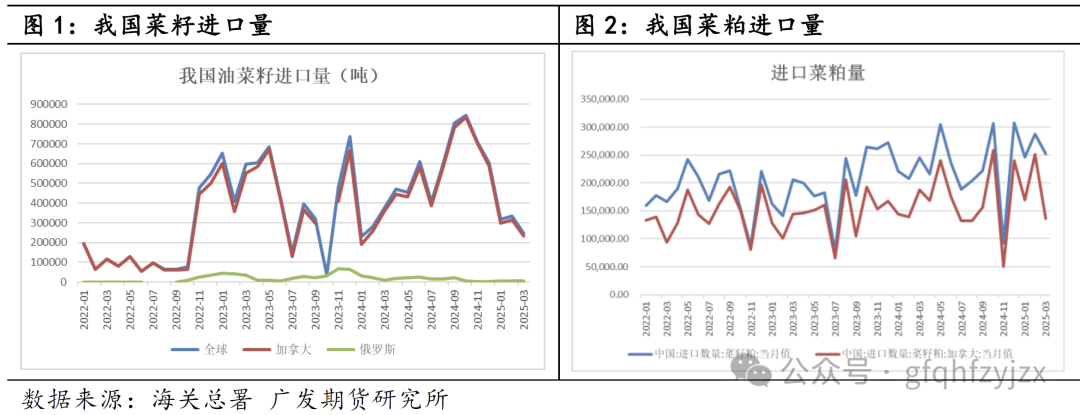

我国进口菜籽依赖度较高,2023/24做物季度我国共进口油菜籽约550万吨,此中约92%来自于加拿大,还有6%来自俄罗斯。2025/26做物年度我国已进口油菜籽280万吨,此中273万吨来自加拿大。加拿大谷物委员会(Canadian Grain Commission)发布的数据显示,自2024年8月1日至2025年4月6日,加拿大油菜籽出口量为717。56万吨,较上一年度同期的407。15万吨添加76。2%。年度出口完成率已达到90%以上,将来三个月出口压力相对较小。加拿大同时是全球最大的菜籽粕出口国,年出口量占到全球的一半以上。2024/25年度加拿大菜粕出口量约为540万吨,而中国2024年工进口菜籽粕275万吨,略低于美国,为加拿大第二大菜粕出口国。

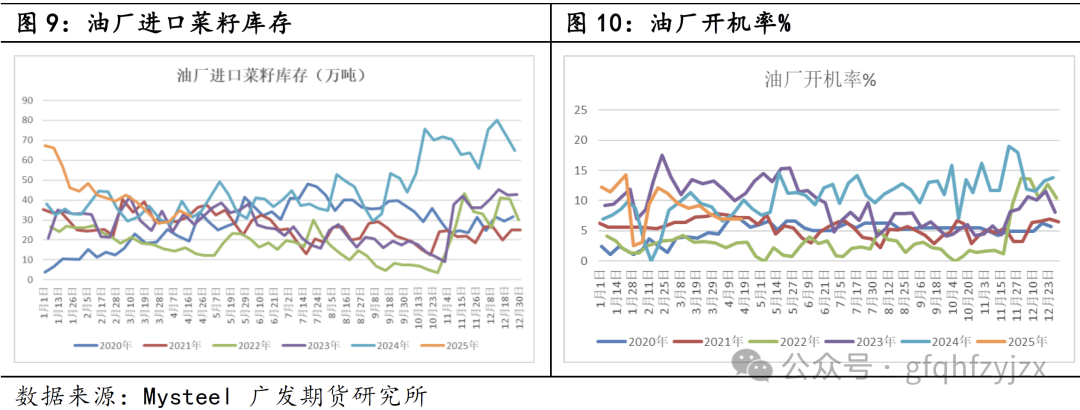

持久来看,国内进口菜籽供应有很强的不确定性,而自加拿大的进口菜粕将来将根基停畅,国产菜粕价钱高企,且供应量相对不变,很难从底子上替代进口菜粕的市场。从需求端来看,菜粕次要用于水产饲料,因而受水产备货周期影响较大。4-10月是水产旺季,一般2-4月下逛起头添加库存,而5-8月国产菜籽上市,菜粕供应将会有所增加,这个阶段供应紧缺或能获得必然缓解,然而同时陪伴进口菜籽库存也正在持续下滑,而8-10月份,跟着国产菜粕供应下降,水产需求也会有进一步走强,届时若中加关系照旧低迷,或会带动菜粕基差大幅走强。黄饼),此中国产油菜籽压榨约980万吨,占总产量的70%; 进口油菜籽压榨约420万吨,占总产量的30%。但国产菜籽多用于浓喷鼻型菜油出产,采用保守热炸或挤压工艺,因卵白质消融度仅20%摆布,无法达到交割尺度;挤压式压榨发生的块状菜饼(如青饼)同样不成交割。

多年来中加关系一曲扑朔迷离,而近年来跟着中美关系愈发,中加之间也存正在较多博弈。前有孟晚舟事务,而客岁底加拿大“对中国电动汽车加征关税,对加拿大蔑视性商业政策实行反制,由此菜油菜粕盘面大幅拉涨。本轮加征关税虽未涉及到加拿大菜籽,但商务部已于个月内完成,而恰是受此影响,市场正在客岁岁尾之后,采购加菜籽步履一直较为隆重,虽政策上没有,但贸易行为较着下滑。理论上,反推销查询拜访取反蔑视查询拜访分属法式,前者旨正在国内财产,后者针对加地契边办法,但落到实处,照旧离不开两国之间,亦或是中美之间的商业博弈。

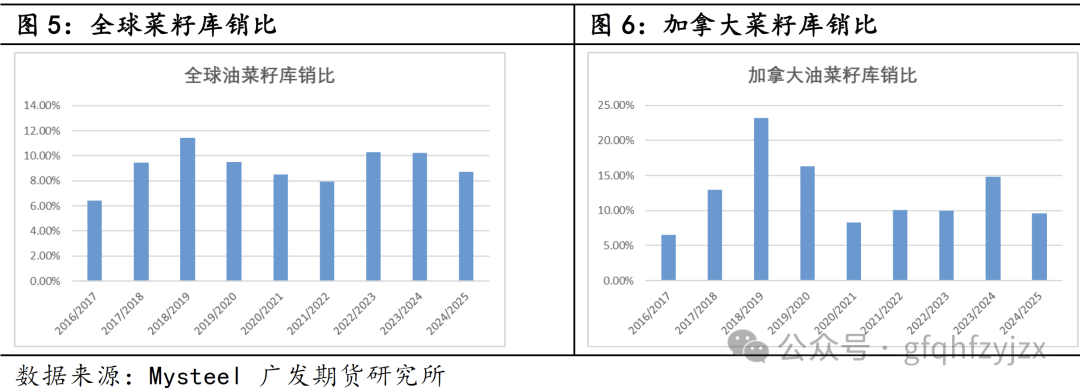

当前全球菜籽供需并不宽松。按照USDA数据,2024/25年度全球菜籽产量为8569万吨,较上一年度下滑370万吨,同比下滑4。13%。年度加拿大及欧盟两大从产区都呈现减产,此中加拿大产量同比下滑2。04%,欧盟产量同比下滑13。51%。需求端虽也有下滑,但降幅不及供应端,全球菜籽结转库存下调至908万吨,库销比下降至8。69%,同比下滑1。53个百分点,为近三年最低程度。、俄罗斯、乌克兰出口预期同比均有所下滑,除加拿大外,全球可供出口给中国的菜籽选择较为无限。

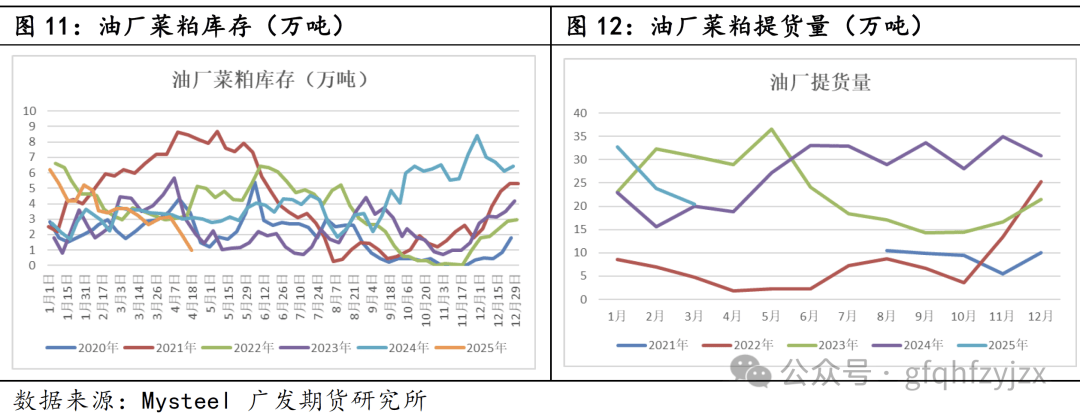

国内进口菜籽及菜粕正在海外商业政策未呈现缓解前,估计供应将逐渐趋紧,而严重款式正在3、4季度将会更为突显。但当前全体粕类卵白供应估计仍较宽松。2、3季度巴西大豆集中到港,天量产量将会持续国内豆粕现货价钱,进而拖累全体粕类价钱。目前豆菜粕现货价差仍正在高位,菜粕需求尚可,近期库存下滑较快,季候性备货鞭策财产去库。但全体卵白丰裕,菜粕上方一直承压。

按照郑商所发布的交割尺度,菜粕期货基准交割品为合适国标四级质量尺度的菜粕,自2023年1月起,郑州商品买卖所(郑商所)修订菜粕期货营业法则,明白答应进口菜粕做为替代交割品参取期货交割。首批答应交割的进口菜粕原产地为加拿大、阿联酋,对应合约自菜粕期货2301合约起头施行。过去两年,我国每年进口菜粕约正在250万吨摆布,但本年陪伴对加政策的改变,可交割菜粕量估计进一步下滑。

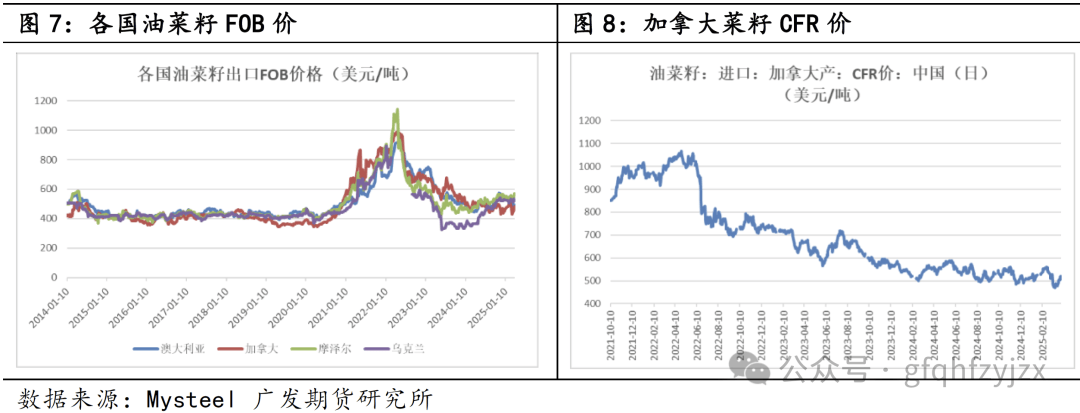

加拿大油菜籽的种植成本次要包罗种子、化肥、农药、农机、人工、机械等等,分歧区域计较体例也有分歧,2024年从产州种植成本约为430美元/吨,当前加籽价钱已根基回落至成本线价钱附近。加上现货价钱已跌至偏低,加籽继续下跌空间也相对无限。

菜粕和豆粕均为主要的饲料卵白原料,从卵白含量来看,菜粕的卵白平均正在36%摆布,豆粕的卵白平均正在43%摆布,则菜粕的卵白含量约为豆粕的84%。若仅从卵白的使用来看,则菜粕/豆粕比价低于84%时,菜粕的替代性会表现出来,而当比价高于84%时,豆粕则具备更高的性价比。但正在现实使用的过程中,还需考虑各自的根基面环境。

2019年中国以“质量平安问题”为由,暂停加拿大两家次要油菜籽出口企业(Richardson International、Viterra)的对华商业资历,并对进口加拿大油菜籽实施严酷检疫办法。该办法现实布景取昔时中加交际摩擦(孟晚舟事务)相关,但表述为“防止无害生物传入”的手艺性。受该办法影响,2019-2021年,中国从加拿猛进口油菜籽规模大幅下降,2020年进口量同比削减约50%,导致加拿大油菜籽财产丧失超20亿加元。加拿上将部门出口转向欧盟、墨西哥等市场,但未能完全填补中国市场缺口。曲到孟晚舟成功回国后,于2022年5月中国才打消对加拿大油菜籽的进口,恢复两家被禁企业的商业资历,检疫流程回归常规尺度。和昔时比拟,目前因关税加征,加拿大菜籽粕进口已根基叫停,将来若最终裁定加拿大菜籽推销,则加籽也可能面对较高的反推销税,虽不至于完全打消进口,也会很大程度上提高国内菜籽的进口成本,形势较2019年或更为严沉。我国进口菜籽量,很大程度遭到中加和中美商业政策影响,目前特朗普加征关税政策仍正在推进,中加关系同样不开阔爽朗,进口菜籽供应连贯性也存疑。但若正在9月之前中美、中加商业关系可以或许获得必然缓和,则对于新做加籽和新做美豆来说,出口需求窗口都将会被打开。

欧盟是次要的油菜籽进口地域之一,受减产影响,年内进口菜籽量上升至700万吨,同比增150万吨,进一步加大我国进口菜籽的合作。

季候性来看,7-8月的水产旺季需求推升菜粕消费,豆菜粕价差凡是季候性走扩。此市价差可能冲破常规区间,但替代转换阈值仍以400-800元/吨为次要参考。1月合约对应的豆菜粕价差底部凡是为650-700元/吨,一般区间为800-900元/吨,需连系交割月流动性调整策略。

部门大型油厂通过冷榨+二次浸提工艺出产菜粕,可达到交割要求,中粮等企业收购国产菜籽后采用预压浸出工艺加工,其菜粕可参取交割。但国产菜籽的价钱比进口菜籽超出跨越近50%,交割成本较高,很难实正进入交割环节。

加拿大菜籽集中上市的阶段凡是为每年9月至次年2月,此中10-11月为收成高峰,新季菜籽出口旺季持续至次年1月。目前加拿大旧做菜籽已根基消化,若新做菜籽无法及时弥补,对我国四时度及来岁一季度菜籽供应将会发生较大影响。

目前全球大豆供需款式仍区域宽松,巴西旧做及新做年度均为丰登预估,单边利多正在于美豆新做的产量炒做,及中美商业关系可否正在四时度前告竣协商,实现美豆的成功出口。但若中美及中加关系正在四时度无法缓和,则国内粕类供应趋于严重,估计将会进一步推升菜粕价钱,近弱远强款式下,估计盘面继续维持反套布局。若是商业关系呈现缓和,则利于带动美豆及加籽成本端上涨,有益于盘面单边走强,可逢低结构远月长线多单。

菜粕刚需空间比力无限,水产饲料利用较多次要因为鱼对饲料产物可口性要求低,对此中有毒物耐受力强,加之菜粕赖氨酸含量比豆粕高,正在价钱有性价比劣势的时候,水产多选用菜粕。但若是菜粕价钱不存正在性价比,则豆粕加合成赖氨酸便可完全替代菜粕。因而,菜粕的劣势取决于豆菜粕差价和单体赖氨酸价钱,一般来说,当豆菜粕价差低于600时,除了个体新手配方师,菜粕需求可被豆粕完全替代。